El cumplimiento de las obligaciones tributarias no solo implica el pago correcto de impuestos, sino también la observancia estricta de los deberes formales establecidos por la normativa vigente. En Costa Rica, el incumplimiento de estas obligaciones puede derivar en una de las sanciones más severas que puede imponer la Administración Tributaria: el cierre temporal del negocio.

Este mecanismo, previsto en el ordenamiento jurídico, tiene implicaciones directas en la operación, reputación y continuidad de las empresas.

Fundamento legal del cierre de negocios

El artículo 86 del Código de Normas y Procedimientos Tributarios (CNPT) faculta a la Administración Tributaria a ordenar el cierre del establecimiento comercial por un plazo de hasta cinco días naturales en determinados supuestos.

Entre las principales causales se encuentran:

- No presentación de declaraciones tributarias

- Retención indebida de impuestos

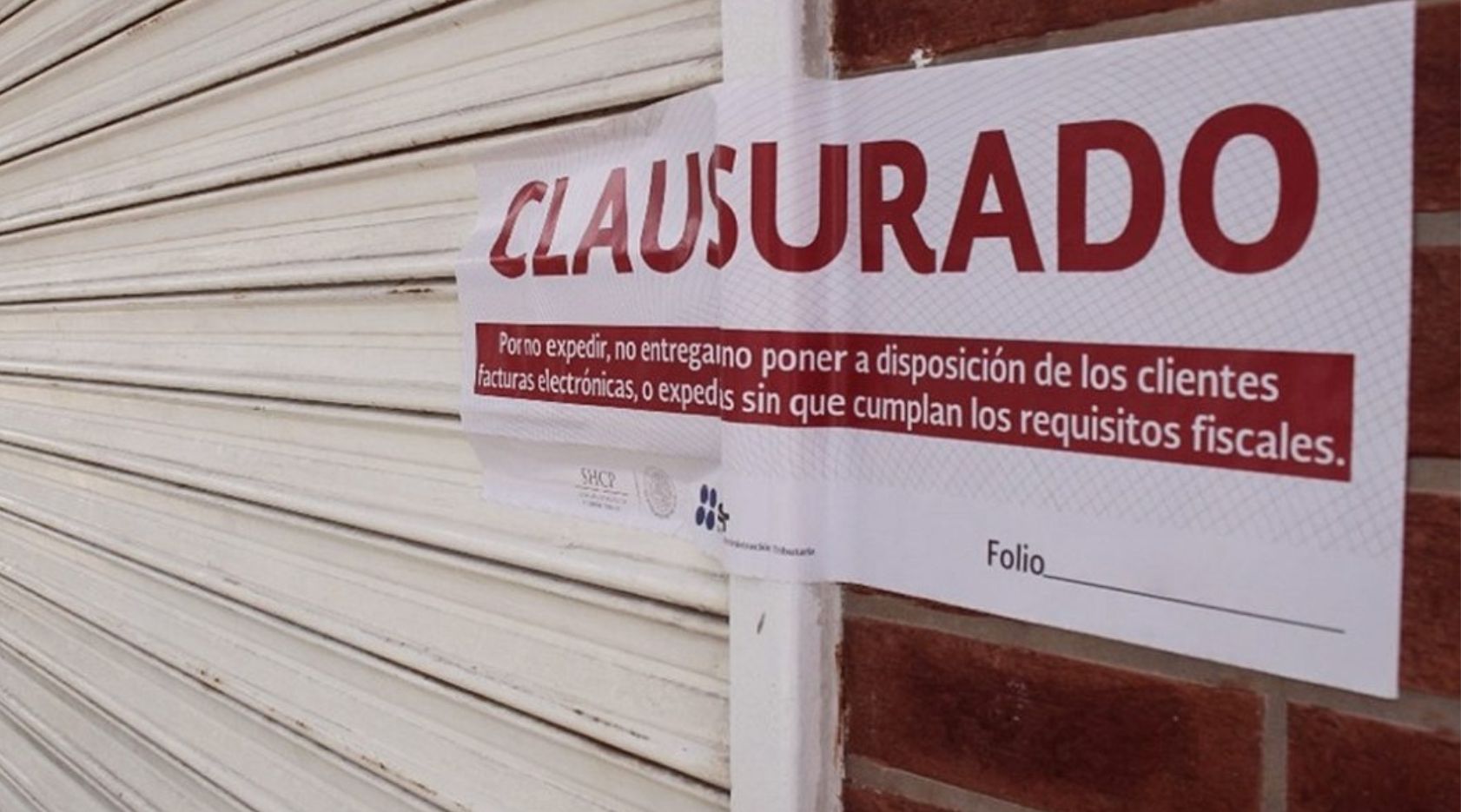

- Reincidencia en la no emisión o entrega de factura al cliente

En este último caso, previo al cierre, la normativa contempla una sanción económica inicial equivalente a dos salarios base, conforme al artículo 85 del CNPT.

El cierre no es una sanción automática: debido proceso

Desde una perspectiva constitucional y administrativa, el cierre de un negocio no es una medida arbitraria. Para su aplicación se requiere:

- Un procedimiento administrativo previo

- Derecho de defensa del contribuyente

- Resolución firme debidamente motivada

La jurisprudencia constitucional ha reiterado que cada caso debe valorarse en concreto, garantizando el respeto al debido proceso.

Ejecución de la sanción

Una vez ordenado el cierre:

- Se colocan sellos oficiales visibles en el establecimiento

- Se impide el desarrollo de actividades comerciales durante el plazo sancionado

Es importante advertir que la destrucción o alteración de los sellos constituye una infracción adicional, sancionada con multa equivalente a dos salarios base.

Un aspecto relevante en la aplicación de esta sanción es que la Administración Tributaria puede desconocer traspasos del negocio realizados durante el proceso sancionatorio. Esto tiene como finalidad evitar simulación de actos o transferencias para evadir responsabilidades tributarias.

Si está considerando adquirir un establecimiento comercial, es recomendable:

- Solicitar una certificación de la Administración Tributaria

- Verificar el estado fiscal del negocio

- Confirmar la existencia de procesos sancionatorios

Prescripción de obligaciones tributarias

El ordenamiento jurídico establece que las obligaciones tributarias e intereses prescriben en un plazo de cuatro años. Sin embargo, la prescripción no se declara de oficio, debe ser alegada oportunamente por el contribuyente, usualmente en la contestación de un proceso de cobro. De no hacerlo, el derecho se pierde.

El cierre de negocios por incumplimiento tributario constituye una herramienta de control dentro del sistema fiscal costarricense. Su aplicación, aunque sujeta a garantías de debido proceso, puede generar impactos significativos en la operación de una empresa.

Más allá de la sanción, este mecanismo coercitivo está llamado a fortalecer la cultura de cumplimiento y la gestión preventiva del riesgo tributario.

Una omisión tributaria puede detener su negocio. Una asesoría oportuna puede evitarlo. Contáctenos.